今回は「かぼちゃの馬車事件」です。

今さらと思われるかも知れません。

でも、これから不動産投資を始めようという初心者は

絶対にこの事件のことを知っておいてください。

どんな事件だったのか

この事件は不動産投資というニッチな業界の事件です。

しかし、テレビや新聞などの多くのメディアで報道されました。

これは珍しいことだと思います。

まず、誰がどんな事業をやっていたかというところをお話します。

これは株式会社スマートデイズという会社の事業です。

何をやっていたかというと女性専用シェアハウス

「かぼちゃの馬車」を運営していました。

どんなふうに運営していたかというと、

独自のサイトで入居者を募集していました。

さらに入居者に大手人材派遣会社と提携して仕事を斡旋していました。

そして、シェアハウスにする物件は、

自社で物件を所有して運営していたわけではありまえせん。

探してきた土地にシェアハウスを立ててオーナーを募って売却していました。

そして、購入したオーナーはスマートデイズにそのまま貸していました。

このとき「サブリース」を付けてもらっていたんですね。

サブリースとは家賃保証のことで、

「物件の入居率に関わらず毎月決まった家賃を払いますよ。」

と、いうものです。

このように運営していくはずでした。

私もアイデア自体は悪くないと思います。

しかし、入居率が上がらず保証した家賃も

オーナーに払えなくなりました。

そして、ついに2018年5月15日に

東京地裁より破産手続きの開始決定を受けました。

簡単に説明すれば「事業が失敗した。」なんです。

が、実はそれだけではないんですね。

色々と最初から問題があったんです。

いろんなものが高かった

この事件は最初から破綻ありきの事業だったと言われています。

では、どんな問題を抱えていたのでしょうか。

先程、お話したとおりオーナーは

スマートデイズが用意した物件を購入していました。

しかし、この物件が高すぎたんです。

どれくらい高かったかというと、

周辺相場の2倍!!

と言われています。

どうしてこんなことになったかというと、

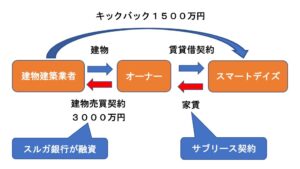

建設業者からのキックバックが異常に高かった。

ということなんです。

キックバックとはオーナーが物件を購入したら

建築業者がスマートデイズ払うお金のことです。

キックバックの仕組みは次の図のとおりです。

このキックバックが50%だったと言われています。

後で説明しますが更に土地売買で多額の中抜きがありました。

ん!?、そりゃ物件価格が相場の2倍になるわけです。

この時点で購入希望者が自分で積算評価できたら良かったんですけどね。

次に家賃が高すぎました。

例えば7m2の部屋で家賃が5.5万円です。

7m2ですよ!!4.2畳ちょっとです。

バス、トイレ、洗面所などは共用。

これだと、

「もう少し足して普通のワンルームを借りよう。」

って、なりますよね。

どうしてこんなことになったかというと、

想定家賃を高くしないと利回りが出ない

からです。

物件価格が2倍ですから、

家賃もそれなりに高くしないとオーナーが

納得する利回りにならない

と、いうことです。

あとは金利が高か過ぎたのも問題です。

これから新規参入で不動産投資を始めようという人でも、

ちゃんとした銀行やその他の金融機関から融資を受けると、

2%以下でしょう。

しかし、かぼちゃの馬車のオーナーは、

3.5~4.5%で借りていました。

問題はスマートデイズとスルガ銀行が提携していたこと。

オーナーが紹介されるがままに借り入れたことです。

金利が高いと言ってますが、それ自体に問題はありません。

なぜなら、スルガ銀行は昔から

普通の銀行では融資を受けにくい、

例えば法定耐用年数オーバーとか

リスクのある物件に融資していたからです。

融資の通りにくい激安物件の購入や新規参入時など

不動産投資家はそれなりに重宝していたんです。

ただ、問題は融資資料の改ざんです。

購入希望者の預金通帳や源泉徴収票を改ざんしていました。

私もテレビで預金通帳をパソコンで改ざんする手順を見ました。

非常に簡単で私でもできます。

でもね、本当なら審査の時点でバレるんです。

銀行は私たちが預金とか借入とか

資料を提出しなくてもちゃんと知っているんです。

それでも融資が通ったということは、

それだけスルガ銀行の営業が力を

持っていたということなんでしょう。

あとは返済比率が高すぎました。

返済比率とは、

「得た家賃からどれだけ銀行に返さなくてはならないか。」

というものです。

ある物件では家賃保証の収入が95万円/月に対し、

銀行への支払いが75万円/月だったそうです。

返済比率は約80%です。

一般的に不動産投資家は返済比率を50%以下になるよう頑張ります。

そうでないと、何かトラブルがあったときに一瞬で飛びます。

つまり、かぼちゃの馬車のオーナーはちょっとトラブルを抱えたら、

たちまち赤字に転落するということなんです。

いかに自分で確かめないとダメなのかってのが分かりますね。

その裏にあったスキーム

このかぼちゃの馬車事件の裏には

実質的経営者にお金を流すための、

「四為(よんため)」

と、いうシステムがありました。

不動産の世界には「三為(さんため)」

というシステムがあります。

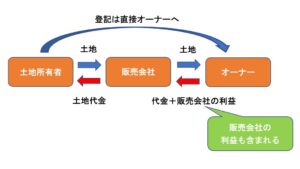

土地所有者→販売会社→オーナーという形で

販売会社の登記を入れずに転売する「三為」

(第三者のためにする契約=新・中間省略登記)

というものです。

どうしてこのようなシステムがあるかというと、

土地所有者から販売会社へ登記すると

登記費用や不動産取得税がかかります。

次に販売会社からオーナーへ登記すると

また登記費用や不動産取得税がかかります。

つまり、2重に経費がかかるんですね。

そうならないためにあるのが「三為」というシステムなのです。

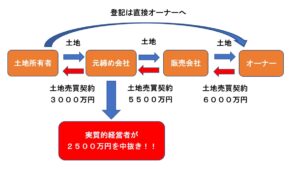

では、問題の「四為」はどうなっていたかというと、

普通は販売会社が手数料を乗せてオーナーに

土地を売るのですが、間に1社入れて

中抜きされていたのです。

この元締め会社はオーナーから

見えにくく罪も問われにくいんです。

そう、実質的経営者はこの中抜きを手に入れていたんです。

スマートデイズにはキックバックしか入りません。

それにスマートデイズが破綻しても

元締め会社は別会社なのでお金は残るんです。

どう見ても破綻ありきで詐欺性が高いですね。

最後に

個人的には私はこの事件について、

かなり詐欺性の高いものだと思っています。

そして、困っているオーナーの戦いはまだまだ続いています。

このような事件の首謀者はまた同じようなことをどこかでやります。

私は今後、

ひとりでも多くの人がこういうものに引っかからないようになってもらいたい。

そのために、私が一番大切だと思うことは、

「自分でちゃんと調べて計算すること。」

「言われるがままに買わない。」

と、いうことだと思います。

サラリーマン経験しかないと、

どうしても疎かになりやすいです。

消費者はかなり守られているので

「消費者脳」になってしまっているんです。

もし、あなたが不動産投資や事業を

始めるのであればキッパリ捨ててください。

そして、正しい知識を身に付けてください。